4%-regeln eller fyraprocentsregeln är en formel som brukar användas för att räkna ut när ens egna kapital är så stort att man kan leva på det genom t.ex. utdelning, aktier eller fonder. Om du har planer på att sluta jobba eller vill bli ekonomiskt oberoende så är det här något du måste ha koll på för att lättare räkna ut hur mycket pengar du behöver.

4% regeln innebär att du kan leva på ditt sparkapital i 30 år eller mer utan risk för att det tar slut, förutsatt att du lever på 4% av kapitalet varje år. I praktiken innebär det här att om du har årliga kostnader på 20.000kr i månaden så är du enligt fyraprocents-regeln ekonomiskt fri om du har 6 miljoner kronor.

Innehåll

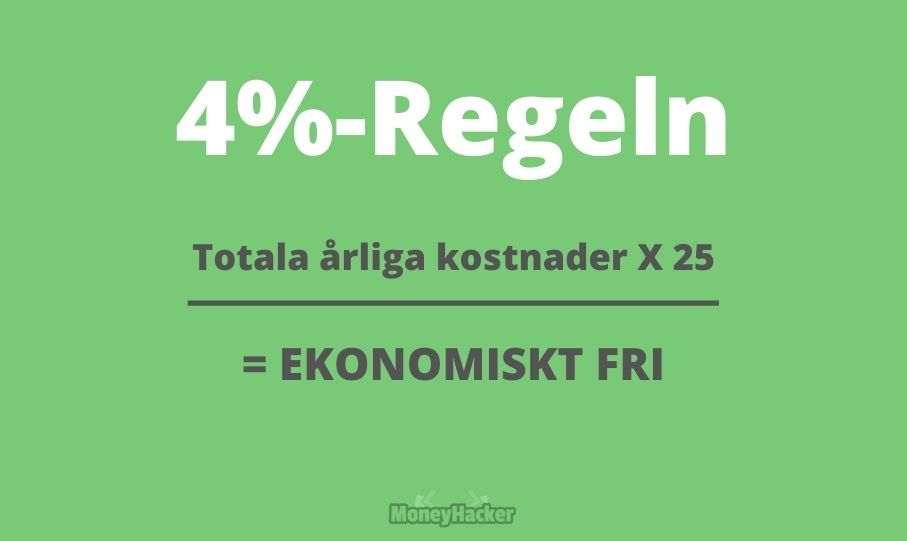

Hur du räknar på 4%-regeln – Kalkyl

För att räkna ut när du är ekonomiskt oberoende och har tillräckligt mycket pengar för att sluta jobba tar du bara dina totala årliga kostnader och multiplicerar med 25.

Exempel: 240.000 x 25 = 6.000.000 (Årliga totala kostnader x 25 = kapital som krävs för ekonomisk frihet)

I exemplet ovanför har vi utgått från att du gör av med 20.000kr i månaden vilket blir 240.000kr per år. Sedan multiplicerar vi 240.000kr med 25, då får vi fram kapitalet som krävs för att bli ekonomiskt fri. I det här exemplet är det 6 miljoner kronor.

Räkna ut när du är fri

Nu kan du själv räkna på samma sätt men anpassa siffrorna efter dina egna kostnader. Om du vill räkna ut hur lång tid det tar att spara ihop pengarna rekommenderar jag att använda en sparkalkylator.

25 gånger årskostnaderna motsvarar 4% av det kapital du som du behöver för att bli ekonomiskt oberoende. Det är därför formeln kallas fyraprocentsregeln.

Uttagsstrategi för fyraprocentsregeln

Enligt formeln ska du kunna ta ut 4% av ditt kapital varje år utan att det minskar i värde, trots inflationen. För att det här ska fungera så måste du investera pengarna i t.ex. fonder eller aktier vilket skapar en avkastning. Börsen har historiskt gett mellan 8-9% avkastning och det räcker för att täcka ett uttag på 4% + en inflation på 2%.

Dina pengar kommer med stor sannolikhet att öka i värde, trots kriser, nedgångar på börsen och andra händelser. Det beror helt enkelt på att din genomsnittliga avkastning är högre än vad du tar ut från kapitalet varje år.

Oavsett när du börjar leva på ditt kapital så är det 95% chans att dina pengar kommer att räcka i 30 år eller längre eftersom de flesta åren är positiva på börsen.

Skapa en Pengamaskin!

Investera smart i passiva indexfonder och bygg upp en pengamaskin som på sikt ger dig pengar när du sover!

Hur har man kommit fram till 4% regeln?

Begreppet fyraprocentsregeln kom fram i samband med en amerikansk studie som heter ”Trinitystudien”. Enkelt förklarat kan man säga att de forskade i hur stor sannolikheten var att man skulle kunna leva på ett visst sparkapital i förhållande till sina kostnader.

Man tog hänsyn till börskrascher, inflation och andra saker som hänt historiskt och kollade alltså hur det skulle sett ut om man hade levt på sitt kapital. De man kom fram till var att ett kapital på 25 gånger en persons totala årskostnader skulle räcka i minst 30 år genom alla tidigare tidsperioder i historien.

Självklart är det ingen garanti för framtiden men det är en hyffsat bra utgångspunkt om du vill räkna på din ekonomiska frihet.

4 viktiga saker som påverkar 4% regeln

Som du säkert förstår är inte 4% regelns formel skriven i sten, det innebär att det finns många saker som påverkar hur vi kan använde oss av den. Studien som tog fram formeln är helt statisk, den utgår alltså från att våra kostnader är fasta, att vi inte drar in någon annan inkomst och att vi inte får någon ytterligare pension.

Ganska snabbt förstår du säkert att det inte riktigt är så det fungerar i verkliga livet och att vi faktiskt kan förbättra våra förutsättningar att få vårat kapital att räcka livet ut genom ganska små medel. Kanske skulle vi t.o.m. kunna räkna med ett årligt uttag på 5- eller 6 procent?

Här nedanför är 4 viktiga saker som kan påverka hur vi väljer att använda fyraprocentsregeln.

Fyraprocentsregeln tar inte hänsyn övriga inkomstkällor

Något som ka vara bra att veta om är att Trinitystudien där 4% regeln myntades inte tog hänsyn till några andra inkomstkällor än avkastningen från kapitalet. Om du har andra inkomster eller möjlighet att snabbt skapa andra inkomstkällor ökar så klart dina möjligheter att leva på ditt kapital.

Vi kan anpassa våra utgifter

Formeln tar heller inte hänsyn till att vi faktisk kan sänka våra utgifter helt- eller delvis under vissa perioder. Den räknar helt enkelt på en statisk månadskostnad som vi inte ändrar på oavsett situation.

Om vi kan sänka våra utgifter under vissa perioder kan det göra en enorm skillnad, speciellt i börskrascher. Om vi väljer att jobba ett år när börsen fallit kan det innebära att vi inte måste ta ut några pengar alls från vår aktieportfölj vilket är guld värt i en sådan situation.

Den svenska pensionen gör skillnad

En stor skillnad om man som svensk planerar att leva på sitt kapital efter fyraprocentsregeln är att vi har ett helt annat pensionssystem i Sverige än t.ex. USA där studien kommer ifrån. Eftersom vi får pension som vi ofta kan leva på vid 65-års ålder ökar tryggheten.

Om vi dessutom har en bra tjänstepension så kommer vi har en enorm ekonomisk säkerhet redan från 55-års ålder. Det gör att vi som svensk kan anpassa 4% regeln efter hur vår ekonomiska situation ser ut.

Däremot påverkas ju vår pension av hur länge vi jobbar så ju tidigare vi slutar jobba i livet, ju mindre påverkan har vår pension i beräkningarna och tvärtom.

När vi slutar jobba är avgörande

Ju tidigare vi väljer att sluta jobba och planerar att leva på vår pengamaskin, ju större ekonomisk risk tar vi, det här gäller speciellt i Sverige där en pension väntar.

Om du planerar att sluta jobba vid 35 års ålder så måste ditt kapital räcka i 30 år innan allmän pension. Om du däremot tänker sluta jobba när du är 45 år så har du bara 20 år kvar till allmän pension och kan även ta ut eventuell tjänstepension från 55-års ålder vilket minskar den ekonomisk risken rejält.

Om vi prickar en börskrasch?

Det de flesta är oroliga för när det gäller att leva på kapital genom 4%-regeln är nog att pricka en börskrasch precis när man tagit steget. Det är ingen tvekan om att tajmingen kommer att vara betydande för hur ditt kapital utvecklas framöver men samtidigt ska du ha väldig otur att pricka den exakta toppen innan ett fall.

Dessutom ska du ha väldigt otur om det går så illa att alla dina pengar tar slut innan du når allmän pension. Om du kan försöka att rida ut kraschen genom att sänka dina kostnader, öka dina inkomster eller både och så kommer du troligtvis att klara dig ganska bra och se ditt kapital öka med tiden.

Övrigt buffert och säkerhet

Om du känner dig osäker kring att enbart förlita dig på avkastningen från ditt kapital kan du ha en buffert. Om du t.ex. har en buffert på 1 års kostnader så kan du leva på den och året efter plocka ut 1 års kostnader från ditt sparkapital att leva på året efter.

Genom att göra så här ligger du ett år före och kan anpassa dig efter vad som händer. Om det skulle bli en börskrasch behöver du inte använda delar av kapitalet att leva på eftersom du har en buffert. Det gör att börskraschen troligtvis har återhämtat sig till nästa år när du måste ta ut pengar från din portfölj.

Passiva extrainkomster & inkomstkällor

Vi har redan gått in på att du får helt andra förutsättningar om du kan få in lite extra inkomster utöver avkastningen på ditt kapital. Om du har kostnader på 20.000kr i månaden och kan fixa extrainkomster på 10.000kr i månaden innebär det att du bara behöver ett kapital på 3 miljoner istället för 6 miljoner.

Det här betyder dock inte att du måste jobba aktivt för att få in de här pengarna, kanske kan du fixa en passiv inkomstkälla som genererar 1-, 2- eller kanske 10.000kr i månaden? Exempel på mer- eller mindre passiva inkomstkällor utöver inkomst från kapital är:

- Uthyrning av sommarstuga, fjällstuga, lägenhet eller rum

- Royalties från musik eller böcker

- Reklaminkomster från Youtube eller hemsida

- Onlineutbildningar eller e-böcker

Gå ner i arbetstid med hjälp av 4% regeln

Om du har läst hit och känner, jag vill verkligen sluta jobba med det jag gör nu för att ha tid med andra saker och samtidigt inser att det kommer att ta väldigt lång tid att spara ihop kapitalet som krävs. Då kanske det känns lite hopplöst, men känn inte så.

Du kan faktiskt använda 4% regeln exakt hur du vill, den gäller inte bara för de som ska sluta jobba helt. Den kan även användas om du vill gå ner i tid eller om du vill ha 10 veckor extra semester varje år.

Räkna ut hur mycket som krävs för att gå ner i arbetstid

Om du t.ex. vill gå ner från heltid till deltid (50%) räknar du helt enkelt ut hur mycket inkomst du förlorar på det. Om du tjänar 20.000kr efter skatt varje månad idag kanske det innebär att du förlorar 10.000kr i inkomst. Det betyder att du måste ha ett kapital på 3 miljoner för att täcka förlusten av inkomst.

Om du däremot klarar dig på 15.000kr i månaden så behöver du bara ett kapital på 1,5 miljoner kronor för att ersätta den inkomst du förlorar.

Sammanfattning av fyraprocentsregeln

- 4% regeln innebär att du kan leva på ditt kapital i minst 30 år utan att det riskerar att ta slut

- För att räkna ut kapitalet som krävs tar du dina totala årskostnader multiplicerat med tjugofem (årskostnader x 25 = ekonomiskt oberoende)

- Lägre kostnader förbättrar dina möjligheter

- Extra inkomstkällor förbättrar dina möjligheter

- Övrig buffert ökar ekonomisk trygghet

- Övriga passiva inkomster sänker kravet på kapital

Läs mer: Vad är sparkvot?